後疫情時代,企業界正面臨的重大挑戰,就是國際綠色供應鏈的要求。緊扣全球品牌商供應鏈上下游最關切的永續環保及淨零減碳議題脈動的2023台北國際工具機展甫落幕,碳關稅、碳費、碳資產等議題,揭示了無可避免地要迎接碳is money的時代。

為何有如此劇烈的轉變?乃因目前各國因應暖化的氣候策略現狀下,預計最快將於2030年達到升溫攝氏1.5度。1.5℃數字上看似微小,然而卻會造成實體風險(長期性氣候變遷和立即性極端天氣災害帶來的實際風險,如水災、乾旱、森林野火等對人類生活活動財產造成的損失),與轉型風險(為因應氣候變遷而公布之政策、法律、技術和市場變化等)。因此,為了避免破壞性的氣候危機,世界領導人近年終於達成共識,將全球升溫控制在攝氏1.5度內。至於如何達到前述目標?實際上即是透過碳中和等淨零排放永續手段。

目前超過137個國家或地區聯盟已宣示淨零排放的承諾,涵蓋了全球溫室氣體排放量的88%,占全球國內生產總值(Gross Domestic Product, GDP)的90%。

其中像是歐盟的目標是在2030年之前,降低到1990年基準的55%;英國承諾停止資助石油及天然氣,目標則是在2030年之前,降低到1990年基準的68%;加拿大的目標則在2030年之前,減少至2005年基準的40%;美國則立下減少52%的宏願;而G20(20大工業國家)中的日本、韓國更承諾2050年將實現淨零排放,就連佔全世界碳排放量的28%、世界最大二氧化碳排放國——中國也承諾2060年達到碳中和。

全球各國在應對氣候變遷方面,除了加強國內減碳措施外,也開始採取邊境碳關稅等貿易措施,以推動全球減碳。本文將梳理截至目前為止我國重要貿易夥伴,歐盟、美國等公布及研擬中的政策規範。

各國減碳施行時程表

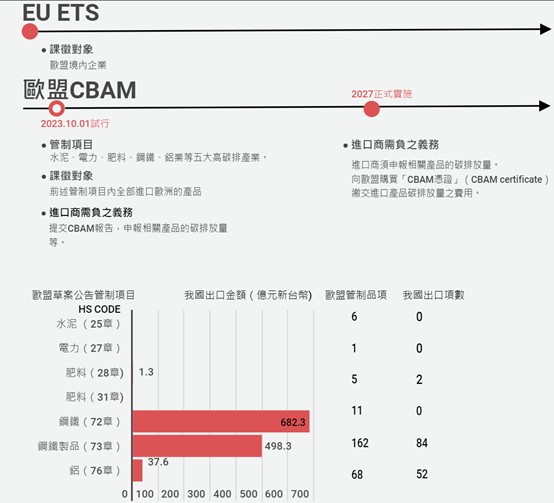

歐盟:

EU ETS-碳排放交易系統。

為達到減少歐盟內部碳排放量的目的,EU ETS主要規範歐盟內企業的碳排放進行限額和交易。

碳邊境調整機制Carbon Border Adjustment Mechanism-簡稱CBAM(邊境碳關稅)

法案進度:2023年10月試行上路。

由於國際貿易盛行,為了防止歐盟自外部進口在非歐盟國家[1]製造的產品有碳泄漏(Carbon leakage)情形,CBAM主要透過明訂出口國產品的碳含量,若超過進口國規範,進口商除須購買「碳權」外,產品也會被課徵碳關稅。

CBAM的實施將對進口產品徵收額外關稅,關稅的計算基礎為產品碳足跡。這意味著,如果一個進口產品在生產和運輸過程中產生了較高的碳排放,那麼它的進口關稅也會相應提高。這樣的調節措施將推動國外企業採取更多減碳措施,從而推動全球減排目標的實現。

CBAM將於2023年10月起逐步分產業階段實施,到了2027年正式施行。

首先以水泥、電力、肥料、鋼鐵、鋁業的五大高碳排產業為主,在2023年試行自2023年1月1日開始為期三年的過渡階段(transitional phase),進口商需要向歐盟委員會報告溫室氣體排放量。

2026年起開始,規範碳密集型產品若進口到歐盟,需向進口國申報其進口產品的碳排放量,並必須購買憑證(CBAM Certificates)才能將其產品銷往歐洲市場,2027年開始,進口商需要繳納碳費。

實例一:

2023年11月,A公司需要從中國進口1,000噸的鋁到荷蘭鹿特丹

在這一季結束之前(2023年12月31日前),A公司需要提交CBAM報告至歐洲聯盟委員會(European Commission),宣告以下項目

1.A公司的名字

2.CBAM歸戶號碼

3.產品的數量跟種類(單位-電力:MW-hrs;其他產品:每噸)

3.1 原產國

3.2 產品的全部溫室氣體排放量,包括:

a.在製造過程中產生的排放量(直接排放量,以二氧化碳當量CO2e表示)

b.在製造過程中,用到的電力的排放量(間接排放量)倘若A公司無法自製造商處得到排放量資料,將會適用歐盟委員會的平均統計數字。(可能會比製造商實際的排放量資料高)。

4.產品碳價相關資訊(假設自有類似EU ETS碳價制度之國家進口)

5.出具驗證報告[2](如果申報的排放量非適用歐盟的平均統計數字)

實例二:

時空背景若轉換至2027年3月,A公司自中國進口鋁,除了需要向歐盟委員會報告進口產品的溫室氣體排放量,針對每一噸排放量,需要購買CBAM憑證,價格基準為當周的ETS平均價格。

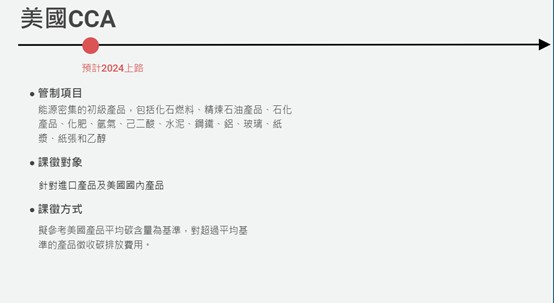

美國:

清潔競爭法案-Clean Competition Act(CCA)

法案進度:研擬中,預計2024上路施行

美國CCA採用碳排密度(carbon intensity)的概念,參考美國產品平均碳含量[3]為基準,對超過前述平均基準的進口產品及美國國內產品徵收二氧化碳排放費用。

預計針對能源密集型的產品等O類徵收碳費,如化石燃料、精煉石油產品、石化產品、化肥、氫氣、己二酸、水泥、鋼鐵、鋁、玻璃、紙漿、紙張和乙醇。

以工具機為例,若出口一台機床,其中的鋼鐵含碳量超過標準,就要繳納碳稅。

導致終端產品製造商勢必承受更大減碳的壓力,可能需要選擇低碳排密度的原料供應商,以避免向美國繳稅。

美國清潔競爭法案與CBAM相異之處主要在於:

CCA將對碳排相對高於美國國內商品的進口商品課稅,而CBAM 就所有管制進口商品都會課。

英國:

法案進度:預計2027年上路,相關法案研擬中

2022年底,英國政府發表聲明,其計劃實施的邊境碳關稅將與歐盟的標準相同,即基於生產過程中的碳排放量徵收關稅。此外,英國政府還計劃建立一個碳交易市場,推動減少碳排放。

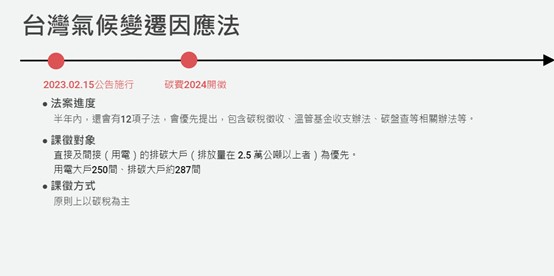

台灣:

法案進度:氣候變遷因應法2023.2.15公布施行,與碳費相關之徵收對象及費率等子法制度仍在陸續研擬中。

碳費預計2025年開始徵收,希望趕在歐盟2026年碳關稅正式上路前。

淨零排放的最後一哩路-「碳捕捉、再利用及封存(Carbon Capture, Utilization and Storage;即CCUS)」相關專利申請趨勢

隨著全球對於氣候變遷議題的重視,CCUS相關專利申請案件數也持續增長。

根據智慧局統計,全球有關CCUS的專利技術共計約12,610案(專利家族),其中「碳捕捉技術」約7,406案、「碳再利用技術」約4,399案、「碳封存技術」約805案。

[1] 非歐盟國家:英國於2020年脫歐;未加入歐盟成員國的冰島、挪威、瑞士、列支敦士登等四國在CBAM架構下仍然算歐盟境內。

[2] 驗證必須為歐盟認可之驗證單位.

[3] 產品製造商負有向美國環保署(EPA)報告溫室氣體排放量及向美國財政部報告其排放量、電耗和產量之義務。美國財政部根據前項數據計算出每類美國產品的平均碳含量(含範疇一和範疇二排放)作為基準。預計在2025至2028年間,基準每年下調2.5%。自2029年起,每年下調5%。

「碳捕捉」技術:多元技術發展。

碳吸收為申請量大宗。

碳吸附、薄膜分離技術的專利案件申請量也有逐年上升的趨勢。

「碳再利用」技術:應用廣泛。

1.將二氧化碳轉化成甲醇、甲烷等化學品(占申請量近20%),有利石化產業提升競爭優勢。

主要申請人為石化產業如中油、台塑。另外中鋼亦攜手石化產業進行鋼化聯產,將碳再利用效益發揮至最大。

2.將二氧化碳轉化成新穎碳材,例如石墨烯、碳管、碳纖維等

目前投入者多屬新創公司,對於我國中小企業而言,可將此新穎碳材技術視為一個新的商機。

「碳封存」技術:

申請者多為具石油天然氣資源的國家或開採公司

但因我國非主要天然氣或石油生產國,且將二氧化碳注入地層中,除受限於法規制度外,也需取得附近居民的認同,實行難度較高。

Hi, this is a comment.

To get started with moderating, editing, and deleting comments, please visit the Comments screen in the dashboard.

Commenter avatars come from Gravatar.